Industry information аавЕзЪбЖЕБЧАЮЛжУ: ЪзвГ> аТЮХЖЏЬЌ> аавЕзЪбЖ

- Ш§ТШЧтЙшЯТгЮВњЦЗЖдШ§ТШЧтЙшМлИёгАЯь

- ЗЂВМЪБМфЃК 2018-06-30ЁЁЕуЛїДЮЪ§ЃК7649ЁЁ

-

Ш§ТШЧтЙшжївЊгІгУСьгђЮЊЖрОЇЙшМАЙшЭщХМСЊМСЃЌСНИіаавЕЕФЛљБОЧщПіШчЯТЃК

AЃЎЙтЗќаавЕМђНщ

ЮвЙњЬЋбєФмзЪдДЗсИЛЃЌЗжВМЙуЗКЃЌРћгУЧАОАЙуРЋЁЃвђДЫЃЌЛ§МЋЗЂеЙЬЋбєФмЙтЗќВњвЕЃЌЖдгкНтОіШевцбЯОўЕФЛЗОГЮЪЬтОпгаживЊЕФДйНјзїгУЃЌЖдгкБЃеЯФмдДАВШЋЁЂгХЛЏФмдДНсЙЙвВгазХживЊЕФеНТдвтвхЁЃ

РћгУЬЋбєФмЕФзюМбЗНЪНЪЧЙтЗќзЊЛЛЃЌОЭЪЧРћгУЙтЗќаЇгІЃЌЪЙЬЋбєЙтееЩфЕНЙшВФСЯЩЯВњЩњЕчСїжБНгЗЂЕчЁЃвдЙшВФСЯЕФгІгУПЊЗЂаЮГЩЕФЙтЕчзЊЛЛВњвЕСДЬѕГЦжЎЮЊЁАЙтЗќВњвЕЁБЃЌжївЊАќРЈИпДПЖрОЇЙшдВФСЯЩњВњЁЂЬЋбєФмЕчГиЩњВњЁЂЬЋбєФмЕчГизщМўЩњВњЁЂЯрЙиЩњВњЩшБИЕФжЦдьЕШЁЃ

BЃЎЖрОЇЙшаавЕЗЂеЙЧщПі

ЖрОЇЙшЕФашЧѓжївЊРДздгкЬЋбєФмЕчГиКЭЕчзгАыЕМЬхаавЕЃЌЖрОЇЙшВФСЯЪЧЖрОЇЙшВњвЕСДжавЛИіМЋЮЊживЊЕФжаМфВњЦЗЃЌЪЧжЦдьЙшХзЙтЦЌЁЂЬЋбєФмЕчГиМАИпДПЙшжЦЦЗЕФжївЊдСЯЃЌвВЪЧЗЂеЙаХЯЂВњвЕКЭаТФмдДВњвЕЕФживЊЛљЪЏЁЃ

НќФъРДЃЌЫцзХЙтЗќВњвЕЕФЛиХЏЃЌЮвЙњЖрОЇЙшВњвЕвВЮШВНЗЂеЙЁЃОнжаЙњЙтЗќаавЕаЛсЭГМЦЃЌ2016ФъЃЌЮвЙњЖрОЇЙшВњСПдМЮЊ19.4ЭђЖжЃЌЭЌБШдіГЄ17.6%ЃЛЙшЦЌВњСПГЌЙ§63GWЃЌЭЌБШдіГЄ31%вдЩЯЃЛЕчГиЦЌВњСПГЌЙ§49GWЃЌЭЌБШдіГЄГЌЙ§19.5%ЃЛзщМўВњСПГЌЙ§53GWЃЌдіГЄ15.7%вдЩЯЁЃ

Ъ§ОнРДдДЃКЭГМЦЪ§ОнПт

ЙњФкЖрОЇЙшЩњВњЦѓвЕжївЊгаНЫежаФмЙшвЕПЦММЗЂеЙгаЯоЙЋЫОЁЂаТЬиФмдДЙЩЗнгаЯоЙЋЫОЁЂТхбєжаЙшИпПЦММгаЯоЙЋЫОЁЂФкУЩЙХЩёжлЙшвЕгаЯод№ШЮЙЋЫОЁЂЩТЮїЬьКъЙшВФСЯгаЯод№ШЮЙЋЫОЕШЃЌЦфжаЃЌНЫежаФмЙшвЕПЦММЗЂеЙгаЯоЙЋЫОЪЧЯуИлЩЯЪаЙЋЫОБЃРћаіЮФмдДПиЙЩгаЯоЙЋЫОЯТЪєЕФИпДПЖрОЇЙшЩњВњЦѓвЕЃЌБЃРћаіЮФмдДПиЙЩгаЯоЙЋЫОЪЧШЋЧђзюДѓЕФЖрОЇЙшКЭЙшЦЌЩњВњЦѓвЕжЎвЛЃЌ2015ФъЃЌЖрОЇЙшФъВњФмДя7ЭђЖжЃЌЙшЦЌФъВњФмДя15GWЁЃ

ЖрОЇЙшМлИёЗНУцЃЌ2014ФъЮвЙњЖрОЇЙшМлИёзмЬхБШНЯЦНЮШЃЛ2015ФъЖрОЇЙшМлИёШЋФъГЪЁАвЛТЗЯТЕјЁБЕФзпЪЦЃЛ2016ФъЩЯАыФъЃЌЪмЁА630ЁБЯТгЮЧРзАгАЯьЃЌЖрОЇЙшМлИёПЊЪМЮШВНЩЯбяЃЌЫцзХ630ЧРзАНсЪјЃЌЯТгЮашЧѓМѕШѕЕМжТЖрОЇЙшМлИёзд7дТЗнПЊЪМЯТЛЌВЂГжајжС9дТФЉЃЛМлИёЯТЕјЪЙЕУЖрОЇЙшГЇМвПЊЪМжїЖЏМьаоМѕВњЃЌЭЌЪБЯТгЮГЇМвРћгУЕЭМлЪБЛњПЊЪМЖкЛѕЃЌДйЪЙашЧѓдйДЮдіМгЃЌ11дТПЊЪМЖрОЇЙшМлИёжиаТВНШыЩЯеЧЧїЪЦЁЃ

Ъ§ОнРДдДЃКЭГМЦЪ§ОнПт

CЃЎЙтЗќВњвЕЗЂеЙЧщПі

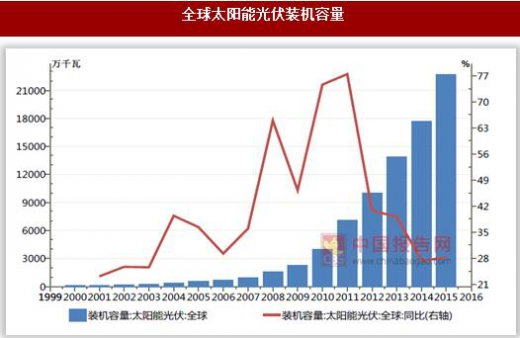

зд2000ФъжС2015ФъЃЌШЋЧђЬЋбєФмЙтЗќзАЛњШнСПГЪЯжБЌЗЂЪНдіГЄЃЌРлМЦзАЛњШнСПДг2000ФъЕФ146.2ЭђЧЇЭпУЭдіжС22,700ЭђЧЇЭпЃЌФъИДКЯдіГЄТЪНгНќ40%ЁЃОМУЕФбИЫйЗЂеЙЁЂММЪѕЕФВЛЖЯИФНјЁЂеўИЎЕФДѓСІЗіГждйМгжЎГЩБОЕФВЛЖЯЯТНЕЪЧДйНјЙ§ШЅ10ЖрФъРДЬЋбєФмЙтЗќзАЛњШнСПГЪЯжБЌЗЂЪНдіГЄЕФжївЊдвђЁЃ

НќМИФъЃЌЙтЗќаавЕШдЮЌГжНЯИпдіЫйЃЌ2014ФъЁЂ2015ФъШЋЧђЙтЗќзАЛњШнСПЗжБ№ЭЌБШдіГЄ27.34%гы28.25%ЃЌЕЋЯрБШЧАМИФъЕФГЌИпдіЫйРДЫЕЃЌдіЫйгаЫљЗХЛКЁЃЮДРДМИФъЃЌШЋЧђЬЋбєФмЙтЗќзАЛњШнСПНЋЧїгкЮШЖЈдіЪЦЁЃдЄВтжИГіЃКзд2015ФъЦ№ЕФЮДРД10ФъЃЌШЋЧђЬЋбєФмзАЛњШнСПФъИДКЯдіГЄТЪДѓдМЮЊ12.8%ЃЌдЄМЦЕН2019ФъЃЌШЋЧђЬЋбєФмЙтЗќзАЛњШнСПНЋдіГЄжС498GWЁЃ

Ъ§ОнРДдДЃКЭГМЦЪ§ОнПт

ЙтЗќВњвЕвбОГЩЮЊЮвЙњОпгаЙњМЪОКељгХЪЦЕФеНТдадаТаЫВњвЕЃЌГЄЦквдРДЃЌЙЄвЕКЭаХЯЂЛЏВПзїЮЊаавЕжїЙмВПУХЃЌЪМжеИпЖШжиЪгЮвЙњЙтЗќВњвЕЗЂеЙЃЌЭЈЙ§ЙцЛЎЁЂБъзМЁЂзМШыЬѕМўЕШеўВпДыЪЉЃЌгаСІЭЦЖЏСЫЙтЗќВњвЕПьЫйЗЂеЙЃЌЙтЗќЕчГижЦдьВњвЕЙцФЃбИЫйРЉДѓЃЌ2015 ФъЮвЙњЖрОЇЙшЁЂЙшЦЌЁЂЕчГиЁЂзщМўКЭФцБфЦїЕШВњвЕСДжївЊЛЗНкЕФШЋЧђЪаГЁеМБШвбЗжБ№ДяЕН48%ЁЂ76%ЁЂ65%ЁЂ68% КЭ40%ЃЌЪаГЁеМгаТЪЮЛОгЪРНчЧАСаЃЌГЩЮЊШЋЧђЙтЗќжЦдьДѓЙњЃЌЙтЗќВњвЕвбГЩЮЊЮвЙњПЩВЮгыЙњМЪОКељЕФгХЪЦВњвЕжЎвЛЁЃгыДЫЭЌЪБЃЌЮвЙњЙтЗќЗЂЕчгІгУЪаГЁж№ВНРЉДѓЃЌЁАЪЎЖўЮхЁБЦкМфЃЌЮвЙњЙтЗќЗЂЕчзАЛњШнСПФъОљдіГЄ179%ЃЌНижС2015ФъЕзЃЌЮвЙњЙтЗќЗЂЕчРлМЦВЂЭјШнСПвбДяЕН4,318 ЭђЧЇЭпЃЌГЩЮЊЪРНчЙтЗќзАЛњЕквЛЁЃ

зд2010ФъжС2016ФъЃЌЮвЙњЙтЗќРлМЦзАЛњШнСПДг26езЭпдіГЄжС7,742езЭпЃЌЙтЗќВњвЕСДжївЊЛЗНкзщМўЁЂЙшЦЌЁЂЕчГиЕШвВгаНЯПьдіГЄЁЃDЃЎаавЕИДЫеЃЌЛІЩюСНЪаЙтЗќРрЩЯЪаЙЋЫОгЏРћЫЎЦНж№НЅКУзЊ

зд2013ФъРДЃЌЙтЗќаавЕж№НЅВНШыЦНЮШЗЂеЙНзЖЮЃЌЙтЗќРрЩЯЪаЙЋЫОећЬхЪеШыМАгЏРћзДПіж№НЅЯђКУЁЃ

ИљОнЩъвјЭђЙњШ§МЖаавЕЗжРрБъзМЃЌЭГМЦЕФAЙЩЙтЗќЩшБИРрЩЯЪаЙЋЫОЙВга18МвЃЌ2013ФъжС2015ФъЃЌ18МвЙЋЫОЪеШыЦНОљжЕгЩ21.24вкдЊдіГЄжС36.30вкдЊЃЌШ§ФъИДКЯдіГЄТЪЮЊ30.72%ЃЛ2013ФъжС2015ФъЃЌ18МвAЙЩЙтЗќЩшБИРрЩЯЪаЙЋЫОЯњЪлУЋРћТЪж№ФъЬсИпЃЌЯњЪлУЋРћТЪЦНОљжЕШ§ФъЗжБ№ЮЊ21.79%ЁЂ22.47%КЭ23.68%ЃЛОЛРћШѓЦНОљжЕШ§ФъЗжБ№ЮЊ-18,308.66ЭђдЊЃЌ20,836.71ЭђдЊЃЌ23,992.84ЭђдЊЃЛ2016ФъЧАШ§МОЖШОЛРћШѓЦНОљжЕЮЊ24,013.18ЭђдЊЃЌвбОГЌЙ§2015ФъШЋФъЫЎЦНЁЃEЃЎЮДРДЙтЗќаавЕШдНЋЮШЖЈЗЂеЙ

ШЋЧђФмдДзЊаЭЮЊЬЋбєФмЬсЙЉСЫЙуРЋЪаГЁПеМфЁЃЕБЧАЃЌШЋЧђФмдДЬхЯЕе§МгПьЯђЕЭЬМЛЏзЊаЭЃЌПЩдйЩњФмдДЙцФЃЛЏРћгУгыГЃЙцФмдДЕФЧхНрЕЭЬМЛЏНЋЪЧФмдДЗЂеЙЕФЛљБОЧїЪЦЃЌМгПьЗЂеЙПЩдйЩњФмдДвбГЩЮЊШЋЧђФмдДзЊаЭЕФжїСїЗНЯђЁЃЮДРДЃЌШЋЧђЬЋбєФмПЊЗЂРћгУЙцФЃНЋЛсбИЫйРЉДѓЃЌЬЋбєФмдкНтОіФмдДПЩМАадКЭФмдДНсЙЙЕїећЗНУцОљгаЖРЬигХЪЦЃЌНЋдкШЋЧђЗЖЮЇЕУЕНИќЙуЗКЕФгІгУЁЃ

жаЙњЙтЗќаавЕаЛсКЭжаЙњЕчзгаХЯЂВњвЕЗЂеЙбаОПдКЗЂВМЕФЁЖжаЙњЙтЗќВњвЕЗЂеЙТЗЯпЭМЃЈ2016ФъАцЃЉЁЗжаЃЌвдХэВЉЁЂEnergytrendЁЂGartner ЕШЛњЙЙдЄВтЕФзюЕЭжЕзїЮЊБЃЪиаЮЪНЁЂзюИпжЕзїЮЊРжЙлЧщаЮЖдЙтЗќЮДРДЪаГЁЙцФЃНјаадЄВтЃЌдЄМЦ2016ФъжС2020ФъМфЃЌШЋЧђЙтЗќФъЖШаТдізАЛњСПНЋвд 9% ЕФИДКЯдіГЄТЪМЬајдіГЄЁЃОпЬхЧщПіШчЯТЭМЃК

Ъ§ОнРДдДЃКжаЙњЭГМЦЪ§ОнПт

ЙтЗќЗЂЕчГЩБОдНРДдНЕЭЃЌЪЕЯжЦНМлЩЯЭјНгНќЯжЪЕЃЌЬЋбєФмЪаГЁОКељСІбИЫйЬсИпЁЃЫцзХЙтЗќВњвЕММЪѕВЛЖЯНјВНКЭЙцФЃРЉДѓЃЌЙтЗќЗЂЕчГЩБОПьЫйНЕЕЭЃЌдкХЗжоЁЂШеБОЁЂАФДѓРћбЧЕШЖрИіЙњМвКЭЕиЧјЕФЩЬвЕКЭОгУёгУЕчСьгђвбЪЕЯжЦНМлЩЯЭјЁЃЮвЙњЙтЗќжЦдьЕФДѓВПЗжЙиМќЩшБИвбЪЕЯжБОЭСЛЏВЂж№ВНЭЦаажЧФмжЦдьЃЌЯШНјЦѓвЕЖрОЇЙшЩњВњШЋУцЪЕЯжЫФТШЛЏЙшБеЛЗЙЄвеКЭЮоЮлШОХХЗХЃЌЖрОЇЙшВФСЯЁЂЙтЗќЕчГиМАзщМўГЩБООљгаЯджјЯТНЕЁЃЗЂЕчГЩБОЕФЯТНЕЃЌгажњгкЙтЗќЗЂЕчзюжеЪЕЯжЦНМлЩЯЭјЃЌдіЧПЙтЗќФмдДЕФЪаГЁОКељСІЁЃ

ЁАЪЎШ§ЮхЁБЦкМфЃЌЙњМвЙФРјеўВпУїШЗЃЌЙтЗќаавЕНЋЮШЖЈЗЂеЙЁЃИљОнЙњМвЗЂИФЮЏЁЂЙњМвФмдДОжЗЂВМЁЖЕчСІЗЂеЙЁАЪЎШ§ЮхЁБЙцЛЎЁЗЃЌЁАЪЎШ§ЮхЁБЦкМфЃЌЬЋбєФмЗЂЕчзАЛњвЊДяЕН1.1вкЧЇЭпвдЩЯЃЌЦфжаЗжВМЪНЙтЗќ6,000ЭђЧЇЭпвдЩЯЁЃЙњМвеўВпЕФжЇГжЁЂаавЕММЪѕЕФНјВНКЭГЩБОЕФНЕЕЭНЋДйНјЙтЗќаавЕдкЁАЪЎШ§ЮхЁБЦкМфБЃГжЮШВНЗЂеЙЁЃ

FЃЎЙтЗќВњвЕУцСйЕФжївЊЗчЯе

a.ЙњФкЪаГЁЪмЙњМвеўВпгАЯьЁЂЙњМЪЪаГЁШдДцдкУГвзФІВСЗчЯе

ДгвЛЖЈГЬЖШЩЯРДЫЕЃЌЙтЗќЗЂЕчВњвЕвдеўИЎжЇГжЮЊЗЂеЙЖЏСІЃЌГ§СЫЪмОМУаЮЪЦЁЂВЦеўзДПіЕФгАЯьЭтЃЌЪмеўИЎеўВпадгАЯьНЯДѓЃЌвВРыВЛПЊЙњМвКЭЕиЗНеўИЎеўВпжЇГжМАЗіГжЁЃЮДРДВЛХХГ§ЫцзХЪБМфЕФЭЦвЦЃЌаавЕЕФЗЂеЙЕМжТЪаГЁОКељМгОчЃЌВњЩњВњЦЗЙ§ЪЃЗчЯеЃЌЕМжТЯрЙиВњвЕеўВпЗЂЩњИФБфЁЃ

ЙњМЪЪаГЁЗНУцЃЌХЗУРЙњМвШдДцдкЖдЮвЙњЙтЗќВњЦЗЭЦааЁАЫЋЗДЁБеўВпКЭДыЪЉЕФЧуЯђЃЌЖдЙтЗќаавЕГіПкаЮГЩЧБдкЕФВЛРћгАЯьЁЃ2013Фъ12дТЦ№ХЗУЫЖдНјПкЕФжаЙњЙтЗќВњЦЗеїЪезюИп64.9ЃЅЕФЗДЧуЯњЫАКЭзюИп11.5ЃЅЕФЗДВЙЬљЫАЃЌЮЊЦкСНФъЃЌВЂгк2015ФъФъЕзбгГЄвЛДЮЁЃ2017Фъ2дТ8ШеЃЌХЗУЫЮЏдБЛсЭЈЙ§вЛЗнЬсАИЃЌФтНЋХЗУЫЖджаЙњЙтЗќВњЦЗЗДЧуЯњДыЪЉбгГЄ18ИідТЁЃ2017Фъ2дТ13ШеЃЌУРЙњЩЬЮёВПЗЂВМЙЋИцЃЌОіЖЈЖдНјПкзджаЙњЕФЙтЗќВњЦЗЦєЖЏЗДВЙЬљЕкЫФДЮааеўИДЩѓЕїВщЁЃ

bЃЎИпГЩБОШдЪЧЙтЗќЗЂЕчЗЂеЙЕФжївЊеЯА

ЫфШЛЙтЗќЗЂЕчМлИёвбДѓЗљЯТНЕЃЌЕЋгыШМУКЗЂЕчМлИёЯрБШШдШЛЦЋИпЃЌЙтЗќЗЂЕчШдШЛЪмжЦгкСьгђФкЕФММЪѕЯожЦЃЌИпЭЖШыКЭИпГЩБОдьГЩСЫЙтЗќЗЂЕчЯюФПЭЖзЪЕФЛиЪеЦкНЯТўГЄЁЃжЦдМЙтЗќЗЂЕчЕФММЪѕжївЊЪЧЁАЕчЭјНгШыЁБЃЌгЩгкЙтЗќЗЂЕчЖдЕчЭјРДЫЕЃЌдкЮШЖЈадЗНУцНЯВюЃЌЕМжТВПЗжЙтЗќЗЂЕчВЛФмБЛЪеФЩЁЃДЫЭтЃЌЙтЗќЗЂЕчЕФЗЧММЪѕГЩБОгадіМгЧїЪЦЃЌЕиУцЙтЗќЕчеОЕФЭСЕизтН№ЁЂЫАЗбЕШГЩБОВЛЖЯЩЯЩ§ЃЌЮнЖЅЗжВМЪНЙтЗќЕФГЁЕизтН№вВгаЩЯеЧбЙСІЃЌетаЉвђЫиЕФДцдкЖМЛсвЛЖЈГЬЖШЩЯзшАЙтЗќаавЕЗЂеЙЁЃ

ЂкЙшЭщХМСЊМСаавЕ

ЙшЭщХМСЊМСЪЧвЛжжТЬЩЋЛЗБЃВФСЯЃЌЭЈЙ§ЙшЭщХМСЊМСПЩЪЙСНжжадФмВювьКмДѓЕФВФСЯНчУцХМСЊЦ№РДЃЌвдЬсИпИДКЯВФСЯЕФадФмКЭеГНсЧПЖШЃЌДгЖјЛёЕУадФмгХвьЁЂПЩППЕФаТаЭИДКЯВФСЯЁЃЙшЭщХМСЊМСОпгаЦЗжжЖрЁЂНсЙЙИДдгЁЂгУЭОЙуЗКЕФЬиЕуЃЌжївЊгІгУгкВЃСЇЯЫЮЌЁЂБэУцДІРэМСЁЂдіеГМСЁЂУмЗтМСЁЂНЛСЊМСЁЂЬижжЯ№НКеГКЯДйНјМСЕШСьгђЃЌЪЧгаЛњЙшаавЕЗЂеЙНЯПьЕФвЛИіЗжжЇЁЃ

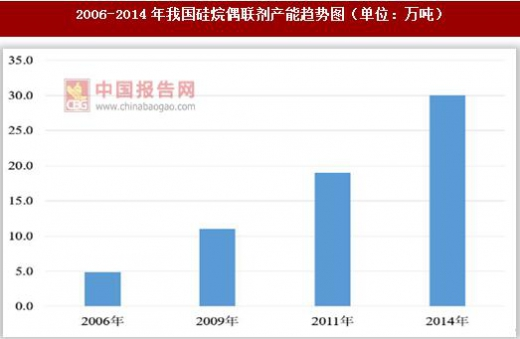

2006-2014ФъЃЌЮвЙњЙшЭщХМСЊМСВњФмДг4.9ЭђЖждіГЄжС30ЭђЖжЃЌФъИДКЯдіГЄТЪЮЊ25.42%ЁЃНижС2016ФъФЉЃЌЮвЙњОпгаЙшЭщХМСЊМСЩњВњФмСІЕФГЇМвдМга60МвЁЃЦфжаЃЌЛЊЖЋЕиЧјОлМЏСЫЮвЙњ75%ЕФЙшЭщХМСЊМСЩњВњЦѓвЕЃЌВњФмКЯМЦДяЕН12ЭђЖж/ФъЃЌаавЕФкжївЊЦѓвЕгаГЩЖМЙшБІПЦММЙЩЗнгаЯоЙЋЫОЃЈжЄШЏДњТыЃК300019ЃЉЁЂОАЕТеђКъАиЛЏбЇПЦММгаЯоЙЋЫОЁЂФЯОЉЪяЙтЙшЭщЛЏЙЄгаЯоЙЋЫОЁЂОЃжнНККОЋЯИЛЏЙЄгаЯоЙЋЫОЁЂКўББЮфДѓгаЛњЙшаТВФСЯЙЩЗнгаЯоЙЋЫОЁЂКўББаТРЖЬьаТВФСЯЙЩЗнгаЯоЙЋЫОЕШЁЃ

Ъ§ОнРДдДЃКжаЙњЭГМЦЪ§ОнПт

ИљОндЄВтЃЌдЄМЦЕН2020ФъЃЌЮвЙњЙшЭщХМСЊМСВњФмНЋГЌЙ§35ЭђЖж/ФъЃЌНьЪБВњЦЗЙцФЃМАжЪСПНЋЛсЭЌВНЬсЩ§ЃЌЯТгЮЪаГЁвВЛсЫцжЎдіГЄЁЃдЄМЦ2020ФъВњСПдМЮЊ27ЭђЖжЃЌЯћКФШ§ТШЧтЙшдМ21.4ЭђЖжЁЃЫцзХаТЛЗБЃЗЈЕФЪЕЪЉЃЌТЬЩЋЛЗБЃвЊЧѓЕФНјвЛВНЩ§МЖЃЌдЄМЦЮДРДМИФъЯТгЮаавЕЖдЙшЭщХМСЊМСЕФашЧѓНЋНјвЛВНЬсИпЁЃ

- ЩЯвЛЦЊЃКЧГЬИЮвЙњАзЬПКкИФадВњЦЗЕФВюОрМАЗЂеЙЖдВп

ЯТвЛЦЊЃКДѓСІЗЂеЙТЬЩЋбЛЗОМУЃЌзХСІДђдьТЬЩЋВњвЕ - ЗЕЛиаТЮХСаБэ